"Rien ne se perd, rien ne se crée, tout se transforme" dixit Lavoisier ____________________________________________ "Une personne qui n’a jamais commis d’erreur n’a jamais tenté d’innover" Albert Einstein

La tendance à vouloir investir de manière plus durable a eu des conséquences inattendues: l’évaluation des critères ESG est devenu un exercice ennuyeux consistant à mesurer, à cocher des cases et à convertir les résultats en scores. Cela n’a pas grand-chose à voir avec les objectifs de l’investissement durable. En effet, les problèmes complexes de notre monde ne se réduisent pas à quelques chiffres. De même, de solides analyses quantitatives ne seront jamais en mesure de susciter le changement social positif dont nous avons besoin. Elles ne nous aideront pas non plus à accroître la productivité de notre économie, ni à améliorer notre niveau de vie, ni à faire en sorte que notre monde reste vivable. Nous devons au contraire adopter une approche holistique, en particulier en ce qui concerne la durabilité, c’est-à-dire le thème ESG.

Pour de nombreux investisseurs, l’investissement durable consiste simplement à acheter un fonds de placement qui reproduit passivement un indice ESG. Cette approche est particulièrement répandue pour les investissements focalisés sur le climat. En principe, il n’y a rien à redire au fait que les investisseurs cherchent à rendre leurs portefeuilles plus durables ou à réduire leur empreinte carbone. Les critiques excessives n’ont donc pas leur place. Pourtant, cette approche est malavisée, car fonder ses décisions d’investissement uniquement sur une batterie d’indicateurs à un temps donné n’a pas grand-chose à voir avec la constitution de patrimoine durable selon un concept ESG holistique. En effet, les notations ESG se concentrent davantage sur les risques systémiques d’un portefeuille que sur les rendements potentiels pouvant être obtenus grâce à un changement de comportement positif des entreprises.

LES ÉVALUATIONS ESG SUBJECTIVES NE CONSTITUENT PAS UN INDICATEUR FIABLE

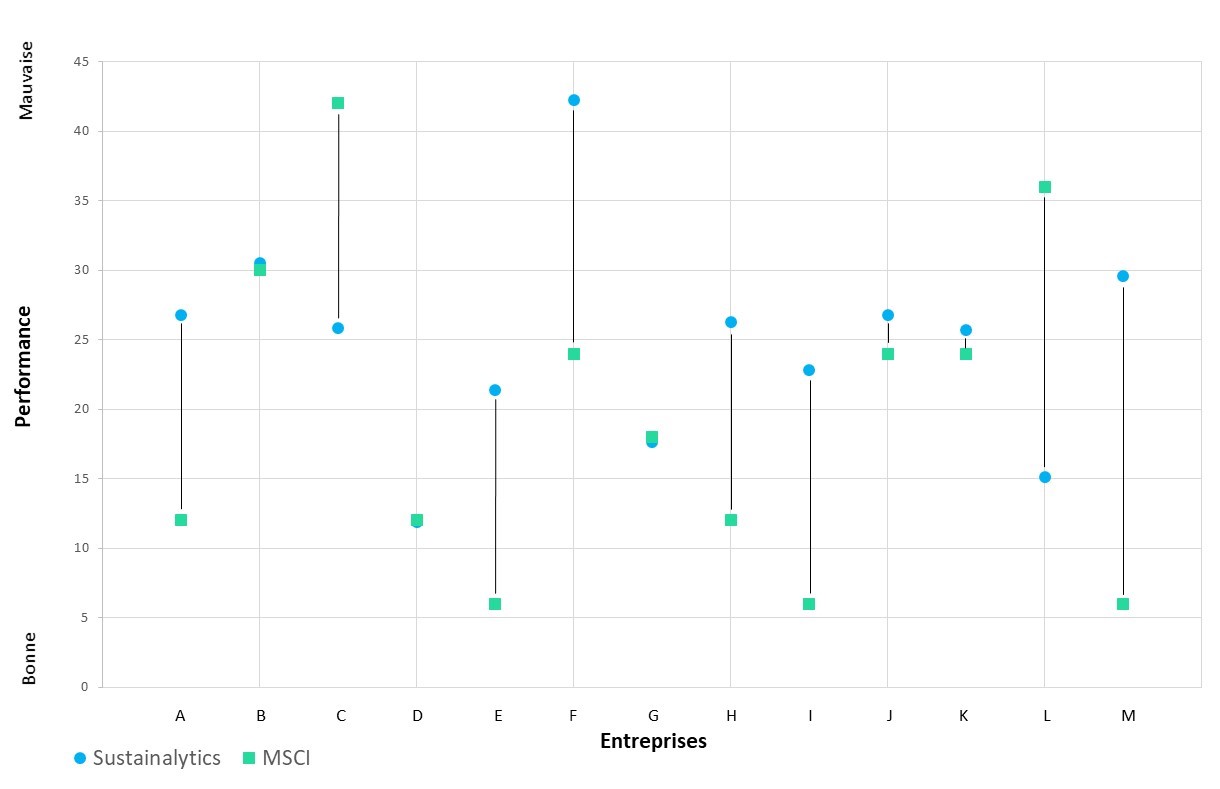

Les désaccords entre les agences de notation, qui attribuent parfois des notes très différentes à une même entreprise (voir graphique), illustrent clairement le point faible des approches ESG quantitatives. Ces évaluations sont variées parce qu’elles sont très subjectives. Les gestionnaires d’actifs et les investisseurs doivent en être conscients. Il se peut que les notations ESG sur lesquelles ils se basent ne correspondent plus à leur propre interprétation de l’investissement responsable à un moment donné ou pour un secteur particulier.

«D’un point de vue ESG, est-il préférable d’éviter complètement une industrie suspectée d’avoir un impact négatif sur l’environnement? Ou l’approche la plus responsable consiste-t-elle à travailler directement avec la meilleure entreprise du secteur et à l’encourager à améliorer ses pratiques et à minimiser l’impact de ses activités?»

Comparaison des scores ESG de Sustainalytics et de MSCI pour une série d’entreprises

Source: Baillie Gifford, Sustainalytics et MSCI

Selon nous, l’investissement durable requiert une approche holistique et très spécifique : les investisseurs doivent notamment engager le dialogue, de manière très ciblée, avec les sociétés pour savoir si, et dans quelle mesure, celles-ci relèvent les défis du monde réel. Cela implique de cultiver activement le dialogue et d’encourager les entreprises à se transformer et à faire des progrès.

CONSIDÉRER LES CRITÈRES ESG COMME UNE OPPORTUNITÉ PLUTÔT QUE COMME UN OBJECTIF

Notre société mondialisée a besoin de nombreux biens produits par des industries suspectées d’avoir un impact négatif sur l’environnement. Les chaînes d’approvisionnement internationales sont tributaires des compagnies aériennes. Les connaissances doivent être partagées mais ne sont souvent encore disponibles que sur papier malgré la numérisation. Les aliments doivent être emballés. Il est nécessaire de construire des routes, des ponts et des bâtiments, surtout dans les pays en développement.

A notre avis, nous devrions en priorité nous attacher à réduire l’impact de ces activités économiques plutôt que de faire comme si nous pouvions nous en passer. C’est précisément là que l’aspect purement quantitatif de l’évaluation ESG des entreprises atteint ses limites. En revanche, une approche réfléchie de la croissance durable permet non seulement d’atténuer les problèmes ESG de notre époque, mais aussi de créer des opportunités d’investissement.

Nous sommes convaincus qu’à long terme, les entreprises qui répondent aux exigences de la société seront également prospères sur le plan financier. Après tout, la motivation capitaliste des entreprises est, non pas l’ennemi, mais le mécanisme qui stimule et exploite la créativité humaine. Pour que le progrès soit durable, nous devons bien évidemment penser à long terme. Nous devons également prendre pour acquis que les entreprises qui génèrent des effets exogènes nuisibles en seront tenues responsables dans un horizon d’investissement raisonnable.

Une telle approche de l’investissement durable est moins précise et donc difficile à quantifier. Mais si les investisseurs intègrent les facteurs et principes ESG dans leur analyse de façon holistique, s’ils considèrent la durabilité comme une opportunité et s’ils expliquent clairement les raisons de leurs décisions d’investissement, ils peuvent répondre aux exigences imposées par les trois dimensions ESG de la durabilité.

Dans son bureau parisien avec vue sur la tour Eiffel, Fatih Birol a le sourire. A 63 ans, le directeur exécutif de l’Agence internationale de l’énergie (AIE) a réussi son coup. La roadmap 2050 pour parvenir à la neutralité carbone, qu’il a présentée le 18 mai fait le buzz. Il sait qu’elle ne finira pas dans un tiroir. Oublier » dès maintenant » tout projet d’exploration pétrolière et gazière, ne plus vendre de voitures thermiques neuves au-delà de 2035, faire du solaire la première source d’énergie dans le monde, etc., la feuille de route de l’AIE est un coup de tonnerre. Elle remet en question tous les acquis. Et sera dans les mois à venir le document de référence des acteurs du climat, gouvernements, banques, industriels…

« Consensus politique »

» On a commencé notre travail il y a huit mois à la demande de la présidence de la COP 26 (qui aura lieu en novembre à Glasgow), raconte Fatih Birol. Une cinquantaine de nos économistes, analystes, statisticiens, spécialistes en modélisation y ont participé. » Le résultat est décoiffant. Le monde de 2050, version AIE, n’aura plus rien à voir avec celui de 2021. La production de pétrole aura chuté de 75 %, celle du charbon de 90 %, la demande globale en énergie aura baissé de 8 % alors que la population aura crû de 2 milliards d’habitants. Les ressources fossiles ne fourniront plus qu’un cinquième de l’énergie pour des usages comme les plastiques (quatre cinquième actuellement). Dans le même temps, la part des renouvelables aura été multipliée par huit et représentera 90 % du mix électrique, les 10 % restants étant dévolus au nucléaire.

Pour l’AIE, émanation de l’OCDE, cette feuille de route constitue une petite révolution. Pour la première fois, l’agence rompt le lien avec l’industrie des hydrocarbures qu’elle a toujours soutenue. Pour Fatih Birol, le point de bascule ce sont les objectifs de neutralité carbone pour le milieu du siècle souscrits par une cinquantaine de pays. Premier directeur exécutif de cette institution à être d’abord passé par le poste de chef économiste, ancien de l’Opep, le vétéran de l’énergie dit n’avoir jamais connu en quarante ans de carrière un tel alignement des planètes. » Il y a aujourd’hui un consensus politique, assure-t-il. Limiter le réchauffement à 1,5 degré est peut-être le plus grand défi que l’humanité ait à relever. Le chemin est étroit mais encore praticable. Il y a un fossé croissant entre la rhétorique climatique des gouvernements et des industriels et la réalité. Il faut faire comprendre aux acteurs financiers qu’ils gagneront de l’argent en investissant dans les énergies propres et qu’ils prendront de très gros risques en accompagnant des projets fossiles. »

Le docteur, comme on l’appelle à l’Agence, se veut optimiste. La prise de conscience de l’opinion publique de l’importance des enjeux climatiques et la pression des actionnaires sur les entreprises en faveur d’une politique environnementale constituent des signes d’espoir. Le dirigeant de nationalité turque voit aussi d’un œil positif le changement de stratégie des pétroliers, principalement européens. « Leurs investissements dans les renouvelables sont modestes mais réels, dit-il. Grâce à leur expertise dans les plateformes offshore, les compagnies pétrolières sont bien placées pour capter le marché de l’éolien en mer. »

« Engagements contraignants »

Reste qu’aujourd’hui, les hydrocarbures dominent toujours. A l’évocation du gigantesque projet de gaz naturel liquéfié dans l’Arctique, que doit lancer Total, Fatih Birol fait la moue. « C’est leur décision, dit-il. Mais moi, j’y réfléchirais à deux fois avant d’y aller. » De nos jours, la neutralité carbone ressemble à un scénario de science-fiction. Le réchauffement suit une trajectoire de… 3,7 degrés. En 2020, les émissions de CO2 avaient chuté de 7 % en raison de la crise sanitaire et de la récession. Mais cette année, avec la reprise, elles repartent à la hausse. On parle de + 5 %. Et ce serait la deuxième plus forte augmentation annuelle depuis 2010, déplore le directeur exécutif.

« Après le coronavirus, certains pensaient que les gens allaient devenir raisonnables et se désintoxiquer des énergies fossiles. Ça ne se passe pas comme ça. Il aurait fallu des signaux des gouvernements incitant à moins consommer. Comme ils ne sont pas venus, on est revenu à la situation d’avant le Covid. » Pour autant, Fatih Birol ne baisse pas les bras. Fin 2015, il était présent au côté de Laurent Fabius lors de la COP 21. Après l’euphorie, il avait déchanté. Mais cette fois, le docteur y croit vraiment. « A Paris, les engagements des Etats n’étaient pas juridiquement contraignants. J’ai bon espoir qu’ils le soient à Glasgow. »

Difficile d’imaginer, en voyant ces granulés beiges, qu’ils serviront à mouler des bouteilles en plastique bio. Cette matière première, ce sont des résidus fibreux de canne à sucre en provenance d’Inde. Et l’alchimiste en chef, un ingénieur plasturgiste qui, en 2016, a misé toutes ses économies pour monter une petite usine à Saintes, en Charente-Maritime. «La fabrication de notre Veganbottle rejette 40% de CO2 en moins que celle d’une bouteille classique en PET, la matière le plus utilisée pour les boissons», certifie Nicolas Moufflet, le P-DG de Lyspackaging. L’an dernier, les quatre lignes de ses ateliers en ont modelé 8 millions d’unités. Et pour faire bonne mesure, notre patron écolo a décidé de planter un arbre toutes les 2500 bouteilles produites, histoire de compenser les émissions liées au transport. Ses clients ? Des marques bio comme Yumi, Wild & The Moon ou Ernest le Glacier, prêtes à payer 15% de plus pour loger leurs aliments dans ces contenants biodégradables.

Eric Wattez publié le 27/10/2020 à 16H10

Sortir du tout plastique dans notre quotidien ne sera pas une mince affaire, mais des inventions comme celle de Nicolas Moufflet pourraient à terme y contribuer. Il existe, en effet, de plus en plus de produits alternatifs aux matériaux issus de la pétrochimie. Certains de ces substituts sont déjà fabriqués industriellement de longue date, pour les sacs-poubelle, les pochons de fruits et légumes ou encore le paillage agricole. D’autres en sont encore au stade du développement, en particulier pour les emballages des aliments ou des produits ménagers. Leur point commun? Ils sont non seulement biosourcés, c’est-à-dire qu’ils comprennent des polymères développés à partir de végétaux comme la canne à sucre, le maïs ou encore la pomme de terre, mais, en outre, leur structure chimique les rend biodégradables. Selon la réglementation en vigueur, ces matières renouvelables doivent représenter au moins 50% de la masse de l’objet (une proportion qui doit passer à 60% en 2025) pour se prétendre ainsi des bioplastiques.

Ces substances jouent certes encore un rôle assez modeste, même dans une Europe pourtant en pointe : les bioplastiques représentent moins de 2% du marché du plastique avec environ 1,5 million de tonnes écoulées l’an passé. Explication: ils sont d’abord beaucoup plus chers à produire, leur prix peut atteindre 3 euros le kilo, le triple du prix standard. «Dans les cinq à dix ans, cette différence devrait être en grande partie gommée, grâce à des effets d’échelle», espère Christophe Doukhi-de Boissoudy, le DG de Novamont France, leader sur le marché hexagonal. Ensuite, leur mise au point est complexe. Mais leur part de marché progresse régulièrement et la capacité de production sur le Vieux Continent pourrait doubler d’ici à 2024, selon l’association européenne des fabricants de bioplastiques (European Bioplastics), dont les membres disent déjà employer environ 25.000 personnes.

Les premiers plastiques d’origine végétale ont été expérimentés dans les années 1980. Mais leur développement n’a pris de l’ampleur qu’au début de la décennie 2010, quand des industriels comme l’allemand BASF ou l’italien Novamont, actuel numéro 1 de la spécialité avec 300 millions d’euros de chiffre d’affaires, ont commencé à fabriquer à grande échelle des polymères à base d’amidon de maïs. En France, la loi de mars 2016 qui a interdit les sacs de caisse d’origine pétrolière leur a ensuite donné un coup de boost. «On a remplacé les anciens pochons sans coup férir.

Avec 36.000 tonnes par an, nous fournissons un tiers des sacs végétaux de la grande distribution», se félicite Jean-Marc Nony, directeur du développement de Sphere, société française spécialisée dans l’emballage ménager qui réalise environ 150 millions d’euros, soit un quart de son chiffre d’affaires, dans les bioplastiques. En cinq ans, ses petites musettes à base d’amidon de pomme de terre et de copolyester, un polymère d’origine pétrolière compostable, ont beaucoup évolué. Elles ont perdu leur aspect laiteux pour devenir translucides. La quantité de matière utilisée pour la fabrication a été réduite d’un tiers et leur extrême finesse, d’environ 10 microns, n’altère en rien leur solidité.

Outre leur meilleur bilan carbone, ces bioplastiques constituent des déchets beaucoup simples à éliminer. Compostables, ils font l’objet d’un traitement industriel à 60 degrés dans des installations dédiées, notamment pour faire du biogaz : sous forme de sacs-poubelle, ils peuvent ainsi être incorporés dans lesfilières de collecte des collectivités, pour les cantines et les déchets végétaux. Biodégradables, ils peuvent être mis dans un compost familial où ils se décomposent totalement au bout d’un an. Ils seront d’ailleurs parfaitement appropriés pour emballer les autres déchets biodégradables dont le tri sélectif sera rendu obligatoire à compter de 2023 en France. «Le problème, c’est que, en vantant la biodégradation, on a fait croire au public que l’on pouvait jeter certains plastiques dans la nature», met toutefois en garde l’Ademe (Agence de la transition écologique).

Une précision technique s’impose ici. Tous les plastiques biosourcés ne sont pas biodégradables : on peut synthétiser à base de végétaux un plastique identique à celui fabriqué à partir de pétrole (PE et PET, par exemple). Dans ce cas, il doit finir sa vie dans la poubelle de recyclage. Autres faux amis, les plastiques d’origine pétrolière dits oxo-fragmentables: ces derniers contiennentun métal qui agit comme catalyseur et provoque leur fragmentation rapide à la lumière. Ces produits, mis au point par les majors de la pétrochimie comme Dow Chemical, DuPont ou Shell, donnent l’illusion d’être propres alors qu’ils s’éparpillent dans la nature sous forme de microbilles. Considérés justement comme néfastes par les défenseurs de l’environnement, ils seront interdits en Europe d’ici à deux ans. «Tant mieux, mais ils ont causé du tort à nos produits en contribuant à brouiller leur image», regrette Christophe Doukhi-de Boissoudy.

Pour l’avenir, un des premiers défis des chercheurs est de trouver, à un prix compétitif, un substitut au polyéthylène (PE), un polymère incontournable dans tous les emballages souples et rigides de la vie quotidienne. Sphere et Novamont ont mis au point une formule, à partir de canne à sucre. Les rejets de CO2 lors de sa fabrication seraient 20 fois plus faibles que pour le PE pétrolier et ce produit aurait en outre l’avantage d’être facilement recyclable, à défaut d’être biodégradable. Ses coûts de production ont été divisés par trois en cinq ans, mais il reste encore 50% plus cher que le polyéthylène classique. Un lancement commercial serait envisageable dans les deux ans, mais il ne sera possible qu’avec le soutien d’une partie de l’industrie agroalimentaire.

Autre casse-tête, trouver une alternative aux emballages rigides et notamment au polystyrène choc, utilisé pour les pots de yaourt et très difficile à recycler. C’est la piste explorée depuis quatre ans par une start-up du Massif central, Carbiolice (lire ci-dessous), qui a déjà levé plus de 15 millions d’euros auprès, entre autres, de Bpifrance et de Limagrain, le premier semencier français. Il s’agit cette fois de travailler avec le PLA, un autre polymère à base de sucre de canne ou de maïs, qu’on utilise pour fabriquer du bioplastique rigide. Grâce à l’ajout d’un additif, développé avec l’aide du danois Novozymes, le leader mondial des enzymes, il permet de rendre compostables des pots de yaourt, des dosettes de café ou des petits gobelets.

Pour certains emballages, souples cette fois, Lactips, une autre start-up installée près de Saint-Etienne, développe depuis quatre ans, en partenariat avec BASF, un bioplastique à base de caséine. La résine ainsi obtenue, soluble dans l’eau sans laisser de résidu, peut servir à conditionner des doses de détergents ou des barres protéinées, par exemple. Après avoir levé 13 millions d’euros en mai dernier, Lactips prévoit de lancer la production à l’échelle industrielle courant 2021.

Solution plus radicale, certains veulent supprimer le plastique, même bio. Une autre matière d’origine végétale pourrait en effet se révéler une alternative de qualité, la cellulose. Parmi les projets les plus médiatisés, celui de Carlsberg, qui travaille depuis plusieurs années sur une bouteille constituée à 98% de fibres de bois, en collaboration avec plusieurs laboratoires, dont le Centre technique du papier à Grenoble. Pour qu’elle résiste à l’humidité, cette flasque écolo, qui intéresse aussi Coca-Cola, L’Oréal et Ricard, a été dotée d’un fin revêtement minéral biodégradable à base de silicium. Les prototypes seraient prêts, mais la mise en production prendra encore quelques années. En attendant, la cellulose peut déjà servir à l’emballage des salades, comme on le verra bientôt chez Carrefour et Système U.

Reste une solution très efficace pour faire reculer le plastique : le carton ondulé, dont le taux de recyclage (85%) est quasiment deux fois plus élevé. «Dans le domaine de l’emballage, c’est une alternative de plus en plus crédible et souhaitée par la majorité des consommateurs, qui sont même prêts à payer un peu plus», soutient Armand Chaigne, directeur du marketing de DS Smith France, leader sur le marché national de la spécialité (800 millions d’euros de chiffre d’affaires). L’entreprise britannique propose ainsi des barquettes pour fruits et légumes (voir ci-dessous) et des paniers à bouteilles qui permettent de ne plus emballer les packs dans des films translucides, ou encore des barquettes pour produits cuisinés où le carton a remplacé 85% du plastique. Selon les estimations de l’industriel, le recours systématique au carton permettrait de faire reculer la consommation de plastique de 1,5 million de tonnes par an en Europe. On ne demande qu’à y croire.

Des emballages rigides compostables

«Notre invention pourrait vraiment changer notre rapport au plastique», soutient Nadia Auclair, présidente de Carbiolice. Cette start-up, basée à Riom (Puy-de-Dôme), utilise l’acide polyactique (PLA), un polymère employé dans les emballages alimentaires rigides et obtenu à partir du maïs ou de la canne à sucre, et parvient à le rendre compostable avec les biodéchets domestiques. Sa technologie consiste à adjoindre au PLA un enzyme qui accélère sa fin de vie. Cette invention pourrait servirpour de nombreux emballages à usage unique. Danone et Nestlé s’y intéressent de près et pourraient commencer à l’expérimenter dans les deux ans.

Un film transparent à base de cellulose pour emballer certaines des salades quatrième gamme de Carrefour et Système U à partir du printemps 2021. Telle est la solution mise au point en dix-huit mois par l’emballeur français LSDH et le spécialiste du papier biosourcé britannique Sirane pour remplacer le classique polypropylène. Recouvert d’un pelliculage à base d’une solution aqueuse, le papier parvient à faire obstacle à l’humidité et à la lumière, ce qui permet de protéger le contenu. Il est aussi conçu pour être thermoscellable et imprimable. Si le consommateur accroche, cet emballage new look pourrait être aussi bientôt utilisé pour des produits de snacking.

Des emballages («wraps») en carton pour les fruits et légumes

Le britannique DS Smith, leader sur le marché français du papier carton, veut remplacer les barquettes plastique pour les fruits et légumes. «Les consommateurs ne veulent plus acheter des fraises ou des pêches emballées dans du polystyrène», insiste Armand Chaigne, le directeur marketing. Deux conditions suffisent pour bien protéger les aliments : laisser des ouvertures et doter l’emballage d’un couvercle suffisamment solide, en carton bien sûr, ce qui ne présente pas de difficultés techniques particulières. Un bémol, le prix est trois fois plus élevé que celui d’un emballage plastique, ce qui explique que cette solution commence juste à se répandre.

Voici un bel exemple d’intelligence collective, quand une entreprise normande se sentant menacée sur ces principaux marchés (automobile, aéronautique), décide de prendre son destin à bras le corps et d’imaginer et de créer de nouvelles pistes d’avenir en mettant en oeuvre son savoir-faire sur des secteurs connexes

Implantée en périphérie de Caen, sur la commune d’Argence, Calip Normandie est spécialisée dans l’usinage et l’assemblage d’ensembles et de sous-ensembles mécaniques. Et c’est depuis son site situé sur la commune voisine de Moult, qu’elle a développé des distributeurs de gel hydroalcoolique sans contact. Une borne qui ne doit cependant pas occulter d’autres innovations spéciales COVID qui sont aujourd’hui de nature à influer sur la stratégie du groupe !

« Chez Calip Normandie, nous sommes spécialisés dans l’usinage et l’assemblage des pièces longues en aluminium issues de profilés pour de nombreux secteurs industriels : l’aéronautique, l’automobile, le médical, la robotique, la défense… », explique Alain Lozach, responsable Recherche & Développement. Des marchés sur lesquels l’entreprise pressent rapidement que des risques sont à prévoir. « La période COVID nous a conduit à penser différemment : l’aéronautique et l’automobile pesant près d’un tiers de notre chiffre d’affaires, nous avons tout de suite compris que nous devions nous pencher sur de nouveaux produits. Et avec notre service R&D, nous avons fait le choix du quotidien engendré par la crise », détaille le responsable qui, avant le confinement, s’occupait du co-développement avec Safran d’une nouvelle pièce du moteur LEAP…

Et parmi les objets du quotidien sur lesquels Calip Normandie se penche en tout premier lieu, figure le distributeur de gel. « Nous avons décidé de mettre au point un produit qui soit à la fois fonctionnel, résistant et de capacité importante pour les zones de grand passage (8 litres). De ce fait, nous n’avons pas été les premiers à sortir notre borne, et cela nous a quelque peu desservi car de nombreux produits moins fiables sont arrivés rapidement sur le marché. Mais dans notre action d’innovation, nous avons identifié un problème : celui des enfants dont les yeux sont bien souvent à hauteur des distributeurs de gel ou liquide hydroalcoolique. Nous avons donc pensé un distributeur adapté à la taille des enfants. Quant aux bornes « adultes », nous avons également pensé une distribution par un bec coudé et positionné un réceptacle pour éviter les projections… », décrit Alain Lozach dont les services ont également mis au point une borne identique en inox, notamment pour les milieux humides tels que les piscines.

Les idées se succédant les unes aux autres, l’entreprise dépose alors le nom Oxacare pour regrouper l’ensemble de ses innovations au sein d’une même gamme : le distributeur Oxagel , Oxabox, conteneur dédié à la récupération des masques usagés, mais aussi des applications grand public come Oxawear, dispositif dédié au port du masque dont la commercialisation devrait intervenir d’ici quelques jours, ainsi que d’autres projets actuellement en développement.

« Sur les bornes, nous avons par exemple une capacité de production qui peut monter à 25 par jour contre 5 actuellement, notre objectif étant de ne pas avoir trop de stock, mais de quand même en disposer suffisamment pour répondre immédiatement à la demande», complète le responsable R&D qui concède que cette démarche est totalement inédite pour l’entreprise.

«Jusqu’alors, nous répondions à des demandes de clients ou nous développions ensemble sur cahier des charges. Là, nous fabriquons des produits innovants en les imaginant seuls… Cela veut dire que nous quittons notre statut de sous-traitant pour développer nos propres produits. Rien que sur le plan commercial, cela impose des changements de mentalité que nous avons décidé d’intégrer à notre stratégie d’entreprise », développe Alain Lozach. Une stratégie qui, en 2021, pourrait représenter jusqu’à 15% du chiffre d’affaires de Calip Normandie, en s’appuyant à la fois sur la plateforme régionale de distribution de matériel de protection et sur son propre site de e-commerce, spécialement développé pour l’occasion.

According to new research from UChicago scientists, the costs of carbon emissions will far outpace what we see in our lifetimes. In the above data visualization still, dark red areas indicate a 2.76-inch rise from 1992 to 2014. Courtesy of NASA’s Scientific Visualization Studio

Economists frequently try to estimate the societal cost of releasing carbon dioxide into the atmosphere, but few of their projections go beyond the year 2100—far short of the millennia it takes for the climate changes from burning carbon to ultimately subside.

Two geoscientists and a philosopher from the University of Chicago wanted to take a much longer view on the matter. Their new estimate for an “ultimate cost of carbon” to humanity, published in the journal Climactic Change, came out closer to $100,000 per ton of carbon—a thousand times higher than the $100 or less routinely calculated for the cost to our generation.

“What we wanted to get with this calculation is a better sense of the burden we’re placing on future generations,” said Prof. David Archer, a computational climate scientist and author of several well-known books and online classes on climate change. “This is not intended to be a realistic calculation of the present-day value of costs, but it’s our attempt to try to put the huge time scales into more understandable units.

“Most people are not geologists, and even for us it’s really hard to wrap your mind around how long the changes we’re making now are actually going to last.”

The economic “social cost of carbon,” pioneered by UChicago Prof. Michael Greenstone, is a number that is intended to represent the value of all future damages to our generation in today’s dollars. It calculates the difference between realistic projections of the economy with and without climate change, which typically comes out to $100 or less per ton.

However, embedded into this calculation is a basic economic principle called the discount rate. Assuming the economy will continually grow means that costs that will come due more than a hundred or so years into the future don’t matter much to us today.

But Archer—along with Asst. Prof. Edwin Kite and former UChicago postdoctoral philosopher Greg Lusk, now at Michigan State University—wanted to come up with an alternative that described a geologist’s longer view. Because the climate change due to burning carbon will last hundreds of thousands of years, they felt that calculations of present-day costs left out a crucial dimension of climate change.

For example, their calculations factor in the full extent of sea level rise. Experts agree that by the year 2100, sea levels will rise at least a foot worldwide even if we stop emitting carbon now. But by a geologist’s standards, that is only a short-term scenario. “Ice sheets take a very, very long time to settle into equilibrium,” Archer said, “so the changes we’re seeing now won’t fully be realized for thousands of years, and it could ultimately rise 160 feet.”

They built a model that projected the effects of climate change for hundreds of thousands of years. In that time, sea levels rise as ice sheets melt, sea level rises, and storms and droughts get more intense. “If you lose 10% of your capacity to grow food, in our model, you lose 10% of your population and economy,” Archer said.

Get more with UChicago News delivered to your inbox.First Name:Last Name:Email Address:SUBMIT

This image depicts changes in Antarctic land ice thickness as measured by two satellites, one that ran from 2003-2009 and another that began in 2018.Courtesy of Kel Elkins/NASA’s Scientific Visualization Studio

Without the discount rate to squelch the costs in the distant future, the cost of carbon that we burn today explodes, ranging from $10,000 to $750,000 per ton based on details of the geophysical and economic scenarios. They found a central value of about $100,000 per ton—a startling number.

“The ultimate costs are a thousand times higher than the more normally calculated present-day value of those costs because climate change will persist for a thousand times longer than our generation will,” Archer said.

The authors stressed that the model is not intended to be an exact measurement, but to help people visualize the future. “Because it’s impossible to reliably predict the long-term future of humanity, we had to make unrealistic simplifying assumptions, such as humanity living in steady state with a carrying capacity of the planet with no change in technology,” Archer explained. The costs are also added up assuming no economic growth from today’s world.

People have seen other environmental issues fixed or recovered during their lifetimes, so they may not fully understand that the long-term commitment of climate change is different. The ozone layer, for instance, is steadily healing itself after we stopped using chlorofluorocarbons in the 1990s.

“The messes that don’t clean themselves up when we stop polluting—those are the things that scare me,” Archer said. “Like mercury pollution, which will continue poisoning our sushi for 10,000 years, climate change is going to be with us for much longer than any of us can easily imagine.”

Citation: “The ultimate cost of carbon.” Archer, Kite and Lusk, Climactic Change, July 15, 2020. DOI: 10.1007/s10584-020-02785-4

L’effondrement des équilibres planétaires nous oblige à considérer nos « conditions de vie » : ce sont nos milieux – espaces de coévolution – qui rendent la Terre habitable. Toutes nos industries, toutes nos activités de production, de consommation ou d’échange sont à repenser pour devenir « écocompatibles ». Ainsi il faut en finir avec les externalités irresponsables et adopter des boussoles communes pour une comptabilité écologique apte à garantir le maintien des capitaux naturels et humains..

Connaissez-vous cette expérience : vous regardez une vidéo où se déroule une partie de ballon. On vous demande de compter les passes. Vous donnez la réponse. Mais avez-vous vu le gorille ? Votre attention toute entière dédiée à compter n’a absolument pas capté l’arrivée inopinée de l’animal… Ce test dit « du gorille invisible » fait prendre conscience – de manière ahurissante – de la puissance sélective de l’attention. Il nous éclaire sur notre capacité à garder hors de notre conscience des faits bien réels. Il constitue une parfaite métaphore de l’« art d’ignorer » le vivant, qui prévaut aujourd’hui dans le monde économique.

Beaucoup d’alertes ont pourtant signalé, depuis plus d’un siècle, que « les dégâts du progrès » pouvaient menacer les équilibres biosphériques et climatiques. Rien n’y a fait avant les années 80 et le rapport Brundtland. Et désormais nous sommes conscients des effondrements en cours, comme Greta Thunberg en atteste. Les citoyens de par le monde le savent : nos modes de vie et de production ne sont plus compatibles avec l’habitabilité de la terre.

Or, presque trente ans après le Sommet de la Terre de Rio, nous constations que les efforts pour un développement durable n’ont pas arrêté le désastre. Il faut passer aux choses sérieuses : intégrer dans tous les « tableaux de bord » des décideurs, les informations pertinentes aptes à garantir le renouvellement de nos milieux de vie. Fabriquer des pneus, produire des pesticides ou du plastique, déployer des tonnes de béton…toutes ces activités sont à reconsidérer à l’aune d’un « régime de transition écologique ». Comment ? Par une dissection de toutes les activités pour les revisiter (en considérant leurs impacts GES, eau, sols, biodiv, énergie, matières…) afin de les réinventer voire de les stopper pour faire… autrement.

Une différenciation vitale

L’affaire n’est pas facultative et pourrait s’avérer stratégique. Car les performances écologiques et sociales ont le vent en poupe. Elles pourraient même devenir le facteur de différenciation apte à générer des préférences massives dans la consommation. On voit qu’en quelques mois – du fait du choc de la Covid19 – les publicités pour les voitures à énergies fossiles ont disparu, que certains vols intérieurs sont délaissés, alors que l’alimentation continue de se décarner et d’encourager une agroécologie. L’ImpactScore qui, sur le modèle du NutriScore permet de situer chaque entreprise en termes d’impact sur l’environnement et le climat, pourrait devenir une boussole (à la demande des acteurs de l’ESS mobilisé dans le collectif #NousSommesDemain).

Mais plus fondamentalement, ce qui est en gestation c’est bien une refonte profonde des systèmes d’information qui sont à même de renseigner et guider l’action publique et privée. Le régime de transition écologique qui s’impose requiert de forger des « tableaux de bord » sensibles aux écosystèmes et qui renseigne sur les impacts des activités menées.

La perte de confiance dans l’action collective

Nous revenons de très loin. En effet, nos pratiques comptables reposent sur des cadres désormais inopérants. Nicole Notat et Jean-Dominique Senard ont été clairs dans leur rapport publié en 2018 et intitulé L’entreprise, « objet d’intérêt collectif ». Ils estiment que « les systèmes comptables donnent une image infidèle de nos entreprises ». Embêtant, non ! Comment donc piloter un navire sans informations claires sur l’état de la mer ? Alors que nos milieux de vie s’effondrent, les conseils d’administration ne sont guère éclairés directement sur deux facteurs clés de la production : le renouvellement des écosystèmes et la menace climatique. Certes des « rajouts extrafinanciers » renseignent sur les données environnementales, sociales et de gouvernance (ESG) mais sans un poids décisif dans les décisions. D’ailleurs, il n’est pratiqué aucun audit public des déclarations extrafinancières (alors que ce pourrait être dans les missions de l’ADEME ou de l’OFB). Si la Loi Pacte exige aussi des entreprises de rendre publics leurs bilans ESG, la question demeure : comment ces critères peuvent-il vraiment peser dans les choix des dirigeants ?

Aujourd’hui c’est la cacophonie. En matière de carbone et encore plus de biodiversité, les agences de notation, agences de conseil, organisations ad hoc distillent chacun des méthodes, des outils, des indicateurs toujours plus ou moins controversés. Ainsi les systèmes d’information des organisations et de leurs systèmes comptables sont parcellaires et incomplets, rarement le fruit de consensus multiacteurs. Or cerner l’effet des activités, appréhender les empreintes écologiques et carbonées, suppose des choix dans les critères ainsi que des hiérarchies. Ainsi la légitimité de ces cadres nécessite une élaboration collective.

Une alliance pour la transition comptable

C’est pourquoi TEK4life a pris l’initiative de lancer l’Alliance ComptaRegeneration2020 en décembre 2019. Organisée en sept collèges, celle-ci est conçue pour « travailler entre les mondes ». Le dialogue au sein de l’Alliance vise à expliciter les controverses les plus pertinentes autour de la mutation comptable en s’appuyant, en particulier, sur les avancées conceptuelles, techniques et pratiques produites par ses membres. Elle aborde des questions de fond : Quelles valeurs nouvelles à considérer dans un souci de résilience ? Quels référentiels choisir pour créer des systèmes d’information pertinents pour assurer le maintien des équilibres écologiques ? Comment revisiter la notion de performancepour l’enrichir de ses dimensions sociales et environnementales ?

Les transitions comptables ne deviendront des boussoles partagées que si elles inspirent communément confiance. Qu’elles soient issues du droit et des lois, des dialogues entre experts, de coopérations internationales, de la recherche et de ses travaux,…, elles n’en demeurent pas moins des objets à dimension citoyenne et politique dont la légitimité tiendra aussi de la façon dont elles seront construites. La confiance commune ne saurait donc manquer à un tel objet d’intérêt général, fut-il technologique et complexe.

La préférence pour le long terme

L’enjeu pourrait être une affaire de survie économique pour les entreprises. Dans la mutation considérable qui s’annonce, de nombreux actifs à forte empreinte carbone risquent en effet de s’échouer (stranded assests). En tout cas les préférences des investisseurs vont se manifester maintenant que les Parlementaires européen ont voté la taxonomie verte. Celle-ci va obliger les grandes entreprises à faire un reporting sur les coûts induits par leurs émissions de gaz à effet de serre (non neutralité) mais aussi par les dégradations environnementales (sols, eau, biodiversité…).

Tous les secteurs (automobile, textile, chimie, bâtiment…) sont ainsi invités à revisiter leur conception de la performance pour intégrer dans leurs objectifs, l’économie en ressources, en énergie et la compatibilité de leurs activités avec les milieux de vie. Il s’agit d’adopter le régime de transition écologique qui prend en compte les limites planétaires (les 9 limites de l’Institut Rockström) et nos besoins (le plancher social). Kate Raworth a parfaitement décrit ce « donut des possibles» qui désormais conditionne nos activités. D’ailleurs, la ville d’Amsterdam a développé un programme économique combinant ainsi progrès social et transition écologique.

« Il faut travailler le cœur de ce que nous sommes, c’est-à-dire le désir, propose Aurélien Barrau, astrophysicien et Signataire du Manifeste pour refonder le vivant, aux côtés de Cynthia Fleury, Patrick Viveret ou Dominique Bourg. Et de poursuivre : il faut donc décider collectivement que le suicide prédateur et arrogant n’est plus une posture désirable. Il va falloir être raisonnable, c’est-à-dire révolutionnaire ».

Encadré : L’ACR2020, un creuset où les acteurs se challengent

L’Alliance ComptaRegeneration2020 (ACR2020) regroupe près de 40 acteurs répartis en 7 collèges (ingénieurs du chiffre, académiques, entreprises non financières, entreprises financières, associations, syndicats et fondations, pouvoirs publics et générations futures). La composition est disponible ici.

Dans le collège des entreprises non financières on trouve les représentants de Veolia, Citeo, In Vivo, La Maïf, Danone. La Poste, Crédit Coopératif, La Maïf siègent au titre des grands groupes financiers, tandis que Grant Thornton et CERFrance interviennent au titre des architectes et ingénieurs de l’information comptable. Les autres participants sont des experts juristes, économistes, biologistes, philosophes, représentants du monde associatif, de l’économie sociale et solidaire et des pouvoirs publics (C3D, Finance Watch, le Mouves, Commissariat général au développement durable du MTES, Conseil général de la Gironde…).

L’Alliance se réunit tous les deux mois et mobilise à chaque séance trois ou quatre intervenants extérieurs. Elle envisage systématiquement en même temps : les représentations comptables ; les principes, règles et infrastructures comptables ; les outils comptables (indicateurs ; données ; plateformes, évaluations diverses,…) ; les acteurs directs et indirects et leurs dynamiques en lien avec la société.

Beaucoup d’entreprises sont confrontées à deux problèmes apparemment sans rapport : le désengagement des jeunes collaborateurs et une faible réaction aux conditions fluctuantes du marché. Quelques entreprises ont attaqué de front ces deux problèmes en créant un « shadow board » (ou « comité fantôme », NDLR) : un groupe de collaborateurs non cadres qui travaillent avec les cadres supérieurs sur des initiatives stratégiques. Le but ? Tirer parti des idées de ces groupes plus jeunes et diversifier les perspectives auxquelles sont exposées les cadres.

Ces « shadow boards » semblent fonctionner. Prenons par exemple Prada et Gucci, deux entreprises du secteur de la mode réputées pour leur capacité à suivre – ou à façonner – les goûts des consommateurs. Jusqu’à récemment, Prada bénéficiait de larges marges, d’un directeur de création légendaire et de bonnes perspectives de croissance. Mais, depuis 2014, elle a vu ses ventes décliner. En 2017, l’entreprise a finalement admis avoir été « lente à mesurer l’importance des canaux numériques et des “influenceurs” du Web qui disruptent le secteur ». Patrizio Bertelli, co-P-DG de l’entreprise (aux côtés de son épouse, Miuccia Prada, NDLR), a déclaré : « Nous avons fait une erreur. »null

Une augmentation des ventes de 136%

Au cours de la même période, sous la direction du P-DG Mario Bizzarri, Gucci a opéré une transformation en profondeur qui a rendu l’entreprise plus adaptée au marché actuel. Gucci a créé un shadow board composé de « millennials », qui ont, depuis 2015, régulièrement rencontré l’équipe des cadres supérieurs. Selon Mario Bizzarri, le shadow board rassemble des gens issus de différentes fonctions ; ce sont « les personnes les plus talentueuses de l’entreprise – et beaucoup d’entre elles sont très jeunes ». Ils passent au crible les questions sur lesquelles travaille le comité exécutif et leurs idées ont « fonctionné comme un signal d’alarme pour les cadres ». Depuis, les ventes de Gucci ont progressé de 136% – passant de 3497 millions (exercice 2014) à 8285 millions d’euros (exercice 2018) –, une croissance en grande partie due au succès de sa stratégie sur le Net et dans le digital. Sur la même période, les ventes de Prada ont chuté de 11,5%, passant de 3551 millions (exercice 2014) à 3142 millions d’euros (exercice 2018).null

Nous avons étudié des entreprises qui ont recours à des shadow boards, en essayant de déterminer ce que ces derniers apportent réellement à une organisation et quelles formes prennent les meilleures pratiques. Nous nous concentrons ici sur les expériences de trois entreprises.

Réinvention du business model.

Face à la pression grandissante imposée par Airbnb, le groupe français AccorHotels avait besoin d’un nouveau business model. La direction a demandé au marketing de développer une marque destinée aux millennials. Cependant, au bout de deux ans, le marketing n’avait rien trouvé de satisfaisant. Arantxa Balson, directrice « talents et culture », décida de confier le projet à un shadow board. En 2018, la marque Jo&Joe est née. Considérée comme « un refuge urbain pour millennials », la marque véhicule un message de créativité et de flexibilité, ainsi qu’un fort sentiment d’appartenance à une communauté. Selon Arantxa Balso, si le shadow board a réussi, c’est notamment parce que ses membres se sont concentrés sur la vision qu’ils avaient et ils ont développé leurs arguments « sans se préoccuper d’aucune contrainte interne ou de coût ». Le shadow board a ensuite donné naissance à une autre innovation : l’Accor Pass, un abonnement hôtelier qui fournissait aux moins de 25 ans un endroit où séjourner pendant qu’ils cherchaient une résidence permanente.

Refonte des process.

Stora Enso, une entreprise finnoise de papier et de packaging, a fait appel à son shadow board (dont elle appelle les membres « Pathfinders » et « Pathbuilders » – les « éclaireurs » et « paveurs de voie », NDLR) pour réexaminer la manière dont le comité exécutif affectait le travail. Avant ce changement, les tâches étaient confiées à des groupes que les cadres estimaient être des experts et, de ce fait, les meilleurs pour la mission donnée. Le shadow board les a convaincus de confier certains travaux à des non-experts, faisant valoir l’argument qu’une vision sans idées préconçues augmenterait les chances de succès. Un projet en particulier, visant à réduire les délais de la supply chain, avait tenu en échec une équipe supposément experte. En six mois, la nouvelle équipe est parvenue à élaborer un plan qui tenait la route. Aucun des membres de l’équipe n’était issu de la business unit en question, et aucun n’avait une expérience de la supply chain.

Transformation organisationnelle.

CVL Srinivas, le P-DG de GroupM India, devait mettre en œuvre une transformation numérique et culturelle sur trois ans. Dans cet objectif, il a créé le YCO (Youth Comitee – Comité de la jeunesse, NDLR). Depuis sa création en 2013, le YCO a dirigé la vision 3.0 de GroupM, faisant du numérique la pierre angulaire qui allait soutenir la croissance future. En travaillant de manière transversale, au sein de tous les départements, le shadow board a aussi porté une grande initiative centrée sur la digitalisation des contrats. Cela a accru le nombre et amélioré la qualité des partenariats avec les groupes de médias, les fournisseurs de données, les consultants, les responsables d’audit et les start-up, renforçant ainsi l’écosystème de GroupM. En outre, le groupe a remarqué qu’il n’y avait pas tellement d’interactions interagences. Pour encourager les échanges constructifs, le YCO a développé un réseau social facilitant les discussions entre le management et les employés de niveaux inférieurs à travers les agences.

Visibilité accrue pour les millennials.

Les études suggèrent que les millennials désirent ardemment avoir plus de visibilité et moins de difficultés d’accès, ce qu’offrent les shadow boards. Pour les membres d’un shadow board, cette visibilité débouche souvent sur une progression significative dans leur carrière. Chez Stora Enso, une membre du shadow board travaillait comme contrôleuse financière à l’échelle du groupe lorsqu’elle a intégré le programme. Le travail impressionnant qu’elle a fourni sur un projet impliquant l’une des activités historiques de l’entreprise (le papier) lui a valu d’être promue directrice des ventes du plus grand segment de l’activité papier, quelques mois après la fin du programme. Ainsi que l’a déclaré le directeur des ressources humaines, Lars Haggstrom, « sans le programme shadow board, cela [la promotion] ne se serait jamais produit ».

Quelles sont les meilleures pratiques pour mettre en place un shadow board ?

Voyez au-delà du groupe « à haut potentiel ». De nombreuses entreprises recrutent exclusivement pour leurs shadow boards des individus nommés par le comité exécutif ou déjà identifiés comme de hauts potentiels. Les millennials qui participent ont tendance à préférer un processus plus ouvert. Lars Haggstrom, de Stora Enso, a milité en faveur d’un processus de libre candidature – permettant à toute personne remplissant certains critères de postuler. Cette manière de faire a non seulement créé un groupe plus diversifié, mais cela a aussi permis à l’entreprise de repérer des perles rares dissimulées qui, autrement, seraient passées sous le radar. Il est intéressant de noter que l’entreprise a réalisé un test comparant les performances de ses quarante meilleurs hauts potentiels (qui étaient les grands favoris pour le programme) et celles des employés sélectionnés à travers le programme de recrutement ouvert. En ce qui concerne certaines compétences telles que l’analyse de données, la logique et le travail d’équipe, les membres du programme de recrutement ouvert ont surclassé les hauts potentiels.

Placez le programme sous le parrainage du P-DG. Pour que le programme ait un maximum d’impact, il doit recevoir du soutien des plus hautes sphères de l’organisation (bien que, sur le plan de la procédure, la plupart soient coordonnés par les ressources humaines). Par exemple, si le programme de shadow board d’AccorHotels a été un succès, c’est parce que le P-DG, Sébastien Bazin, a joué un rôle actif en faisant passer des entretiens aux candidats potentiels et en échangeant régulièrement avec les membres déjà en place. Chez Stora Enso, les membres rendaient directement compte au P-DG des questions liées au travail des « pathfinders » et « pathbuilders ».

Continuez d’évaluer et d’itérer. Toutes les entreprises que nous avons étudiées ont ajusté leurs programmes à mesure qu’elles apprenaient ce qui fonctionnait (et ce qui ne fonctionnait pas). Par exemple, les dirigeants de Stora Enso ont, chaque année, examiné le programme, ce qui les a conduits à ajouter des ressources pour optimiser la diversité dans le shadow board et les interactions entre celui-ci et le comité exécutif. Et si le programme YCO de GroupM a vu le jour comme un programme sur 12 mois, le groupe l’a prolongé d’un an afin que le YCO maximise les contributions potentielles.

The surface temperature of the Earth has risen at a record pace in recent decades, creating risks to life, ecosystems, and economies. Climate science tells us that further warming is unavoidable over the next decade, and probably after that as well. In this uncertain environment, banks must act on two fronts: they need both to manage their own financial exposures and to help finance a green agenda, which will be critical to mitigate the impact of global warming. An imperative in both cases is excellent climate-risk management.

Published le 1 June 1, 2020 | Article

The physical risks of climate change are powerful and pervasive. Warming caused by greenhouse gases could damage livability and workability—for example, through a higher probability of lethal heat waves. Global warming will undermine food systems, physical assets, infrastructure, and natural habitats. The risk of a significant drop in grain yields—of 15 percent or more—and damage to capital stock from flooding will double by 2030. In aggregate, we expect that around a third of the planet’s land area will be affected in some way.1

Disruptive physical impacts will give rise to transition risks and opportunities in the economy, including shifts in demand, the development of new energy resources, and innovations arising from the need to tackle emissions and manage carbon, as well as necessary reforms in food systems. Sectors that will bear the brunt include oil and gas, real estate, automotive and transport, power generation, and agriculture. In oil and gas, for example, demand could fall by 35 percent over the next decade. The good news is that these changes should also precipitate a sharp decline in emissions.

January 2020 was the warmest January on record. As temperatures rise in this way, it is incumbent on banks to manage the relevant risks and opportunities effectively (Exhibit 1).

Exhibit 1

Furthermore, regulation increasingly requires banks to manage climate risk. Some have made a start, but many must still formulate strategies, build their capabilities, and create risk-management frameworks. The imperative now is to act decisively and with conviction, so effective climate-risk management will be an essential skill set in the years ahead.

Regulatory and commercial pressures are increasing

Banks are under rising regulatory and commercial pressure to protect themselves from the impact of climate change and to align with the global sustainability agenda. Banking regulators around the world, now formalizing new rules for climate-risk management, intend to roll out demanding stress tests in the months ahead (see sidebar “The regulatory agenda”). Many investors, responding to their clients’ shifting attitudes, already consider environmental, sustainability, and governance (ESG) factors in their investment decisions and are channeling funds to “green” companies.

Regulatory initiatives that require banks to manage climate risks have gathered pace over the recent period (exhibit).

Exhibit

The United Kingdom’s Prudential Regulation Authority was among the first to set out detailed expectations for governance, processes, and risk management. These require banks to identify, measure, quantify, and monitor exposure to climate risk and to ensure that the necessary technology and talent are in place. Germany’s BaFin1 has followed with similar requirements.

Among upcoming initiatives, the Bank of England plans to devote its 2021 Biennial Exploratory Scenario (BES) to the financial risks of climate change. The BES imposes requirements that will probably force many institutions to ramp up their capabilities, including the collection of data about physical and transition risks, modeling methodologies, risk sizing, understanding challenges to business models, and improvements to risk management. The European Banking Authority (EBA) is establishing regulatory and supervisory standards for environmental, social, and governance (ESG) risks and has published a multiyear sustainable-finance action plan. The EBA may provide a blueprint for authorities in geographies including the United States, Canada, and Hong Kong, which are also considering incorporating climate risk into their supervisory regimes.

The commercial imperatives for better climate-risk management are also increasing. In a competitive environment in which banks are often judged on their green credentials, it makes sense to develop sustainable-finance offerings and to incorporate climate factors into capital allocations, loan approvals, portfolio monitoring, and reporting. Some banks have already made significant strategic decisions, ramping up sustainable finance, offering discounts for green lending, and mobilizing new capital for environmental initiatives.

This increased engagement reflects the fact that climate-risk timelines closely align with bank risk profiles. There are material risks on a ten-year horizon (not far beyond the average maturity of loan books), and transition risks are already becoming real, forcing banks, for example, to write off stranded assets. Ratings agencies, meanwhile, are incorporating climate factors into their assessments. Standard & Poor’s saw the ratings impact of environmental and climate factors increase by 140 percent over two years amid a high volume of activity in the energy sector.

As climate risk seeps into almost every commercial context, two challenges stand out as drivers of engagement in the short and medium terms.

Protecting the balance sheet from uncertainty

As physical and transition risks materialize, corporates will become increasingly vulnerable to value erosion that could undermine their credit status. Risks may be manifested in such effects as coastal real-estate losses, land redundancy, and forced adaptation of sites or closure. These, in turn, may have direct and indirect negative impact on banks, including an increase in stranded assets, uncertain residual values, and the potential loss of reputation if banks, for example, are not seen to support their customers effectively. Our analysis of portfolios at 46 European banks showed that, at any one time, around 15 percent of them carry increased risk from climate change. The relevant exposure is mostly toward industries (including electricity, gas, mining, water and sewerage, transportation, and construction) with high transition risks.

When we looked at the potential impact of floods on mortgage delinquencies in Florida, for example, we gathered flood-depth forecasts for specific locations and translated them into dollar-value damage levels. The analysis in Exhibit 2 is based on geographic levels associated with specific climate scenarios and probabilities. We then used these factors to generate numbers for depreciation and the probability of default and loss-given default. Based on the analysis, we calculated that more frequent and severe flooding in the Miami–Dade region may lead to an increase in mortgage defaults and loss rates close to those seen at the peak of the financial crisis and higher than those in extreme stress-test projections. Our severe-flooding scenario for 2030 predicts a 2.53 percent loss rate, just a bit lower than the 2.95 percent rate at the peak of the financial crisis. However, in the event of an economic slowdown, the rate could go as high as 7.25 percent.

Exhibit 2

Financing a green agenda

Renewable energy, refurbishing plants, and adaptive technologies all require significant levels of financing. These improvements will cut carbon emissions, capture and store atmospheric carbon, and accelerate the transition away from fossil fuels. Some banks have already acted by redefining their goals to align their loan portfolios with the aims of the Paris Agreement.2

Oil and gas, power generation, real estate, automotive, and agriculture present significant green-investment opportunities. In the United Kingdom, for example, 30 million homes will require sizable expenditure if they are to become low-carbon, low-energy dwellings.3 In energy, opportunities are present in alternatives, refining, carbon capture, aviation, petrochemicals, and transport. As some clients exit oil and coal, banks have a role in helping them reduce their level of risk in supply contracts or in creating structured finance solutions for power-purchase agreements. In renewables, significant capital investment is needed in energy storage, mobility, and recycling.

A sharper lens: Five principles for climate-risk management

As they seek to become effective managers of climate risk, banks need to quantify climate factors across the business and put in place the tools and processes needed to take advantage of them effectively. At the same time, they must ensure that their operations are aligned with the demands of external stakeholders. Five principles will support this transformation. They should be applied flexibly as the regulatory landscape changes.

Formulate climate-risk governance. It will be of crucial importance for top management to set the tone on climate-risk governance. Banks should nominate a leader responsible for climate risk; chief risk officers (CROs) are often preferred candidates. To ensure that the board can keep an eye on exposures and respond swiftly, banks should institute comprehensive internal-reporting workflows. There is also a cultural imperative: responsibility for climate-risk management must be cascaded throughout the organization.

Tailor business and credit strategy. Climate considerations should be deeply embedded in risk frameworks and capital-allocation processes. Many institutions have decided not to serve certain companies or sectors or have imposed emissions thresholds for financing in some sectors. Boards should regularly identify potential threats to strategic plans and business models.

Align risk processes.To align climate-risk exposure with risk appetite and the business and credit strategy, risk managers should inject climate-risk considerations into all risk-management processes, including capital allocations, loan approvals, portfolio monitoring, and reporting. Some institutions have started to develop methodologies for assessing climate risk at the level of individual counterparties (see sidebar “A leading bank incorporates climate risk into its counterparty ratings”).

A leading bank incorporates climate risk into its counterparty ratings

A leading international bank aimed to increase its share of climate markets. To get there, it needed to incorporate climate factors into the risk-management function and to develop tools for assessing climate risks, on the counterparty level, for its entire portfolio.

The bank aimed to assess climate risk for each of its 2,500 counterparties on an annual basis, and its solution had to be sufficiently simple and scalable for individual loan officers to use on counterparties of all sizes. The eventual solution was based on the production of scorecards for physical and transition risks (exhibit).

Exhibit

The bank’s calculations were predicated on anchor scores that reflected the counterparty’s industry and geographical footprint. These were adjusted for idiosyncratic effects to reflect transition risk arising from a company’s greenhouse-gas emissions or the reliance of its business model on fossil fuels and related products. Additional parameters helped assess the potential for mitigation and adaptation—including a qualitative assessment of the company’s climate-risk management, actions to protect physical assets from future physical hazards, and initiatives to adopt a more sustainable business and operating model. The final output of the calculations was a counterparty rating that incorporated inputs from physical and transition-risk scorecards.

The counterparty model was useful to differentiate the climate risk among companies within sectors. Testing for the bank’s utilities subportfolio, for example, showed that electricity providers and multi-utilities fared worse than regulated networks. Companies with a higher proportion of renewables generally fared better.

One concern during model development was the shortage of available climate data and climate-related corporate information. The bank had to strike a balance between model accuracy and feasibility. Finally, it decided to work largely with publicly available data selectively augmented with climate-hazard data. As the bank developed, tested, and rolled out the methodology, cross-functional teams emerged as a success factor. These teams consisted of model developers, analysts, economists, and climate experts.

Counterparty credit scoring requires detailed sectoral and geographic metrics to interpret physical and transition risks as a view of financial vulnerability, taking into account mitigation measures. The resulting risk score can be used to inform credit decisions and to create a portfolio overview. The score can also be embedded in internal and external climate-risk reporting, such as responses to the disclosure recommendations of the Financial Stability Board (Task Force on Climate-Related Financial Disclosures) or the European Banking Authority (Non-Financial Risk Disclosure Framework).

Get up to speed on stress testing. Scenario analyses and stress tests, which are high on business and regulatory agendas, will be critical levers in helping banks assess their resilience. In preparing for tests, they should first identify important climate hazards and primary risk drivers by industry, an analysis they can use to generate physical and transition-risk scenarios. These in turn can help banks estimate the extent of the damage caused by events such as droughts and heat waves. Finally, banks have to quantify the impact by counterparty and in aggregate on a portfolio basis. Risk-management teams should also prepare a range of potential mitigants and put in place systems to translate test results into an overview of the bank’s position. Since regulators are prioritizing stress testing for the coming period, acquiring the necessary climate-modeling expertise and climate-hazard and asset-level data is an urgent task.

Focus on enablers.Banks often lack the technical skills required to manage climate risk. They will need to focus on acquiring them and on developing a strategic understanding of how physical and transition risks may affect their activities in certain locations or industry sectors. Banks usually need “quants,” for example—the experts required to build climate-focused counterparty- or portfolio-level models. They should therefore budget for increased investment in technology, data, and talent.

Reaching for risk maturity: Three steps

As banks ponder how to incorporate climate-change considerations into their risk-management activities, they will find that it is important to remain pragmatic. The climate issue is emotive. Stakeholders want robust action, and banks feel pressure to respond. Those that make haste, however, increase the risk of missteps. The best strategy is adequate, comprehensive preparation: a bank can create a value-focused road map setting out an agenda fitted to its circumstances and taking into account both the physical and regulatory status quo. Once the road map is in place, banks should adopt a modular approach to implementation, ensuring that investments are tied to areas of business value by facilitating finance, offering downside protection, and meeting external expectations.

For developing a comprehensive approach to risk management, we see three key steps, which should be attainable in four to six months.

1. Define and articulate your strategic ambition

Effective climate-risk management should be based on a dedicated strategy. Individual banks must be sure about the role they want to play and identify the client segments and industry sectors where they can add the most value. They should also establish and implement governance frameworks for climate risk—frameworks that include the use of specialized senior personnel, as well as a minimum standard for reporting up and down the business.Would you like to learn more about our Risk Practice?Visit our Credit Risk page

Some are already taking action. One financial institution made its CRO the executive accountable for climate change and head of the climate-change working group. Another institution divided these responsibilities among the board of directors, executive management, business areas, group functions, and the sustainable-finance unit. Banks should also factor in adjacencies because lending to some clients in riskier geographies and industries—even to finance climate-related initiatives—is still riskier. This will ensure that banks formulate a structured approach to these dilemmas.

2. Build the foundations

Banks should urgently identify the processes, methodologies, and tools they will need to manage climate risk effectively. This entails embedding climate factors into risk and credit frameworks—for example, through the counterparty-scoring method described above. Scenario analyses and stress tests will be pillars of supervisory frameworks and should be considered essential capabilities. Outcomes should be hardwired into reporting and disclosure frameworks. Finally, banking, like most sectors, does not yet have the climate-risk resources it needs. The industry must therefore accumulate skills and build or buy relevant IT, data, and analytics.

3. Construct a climate-risk-management framework

Banks must aim to embed climate-risk factors into decision making across their front- and back-office activities and for both financial and nonfinancial risks (including operational, legal, compliance, and reputational risks). Data will be a significant hurdle. Data are needed to understand the fundamentals of climate change as well as the impact it will have on activities such as pricing, credit risk, and client-relationship management. However, a paucity of data should not become an impediment to action. As far as possible, banks should measure climate exposures at a number of levels, including by portfolio, subportfolio, and even transaction. This will enable the creation of heat maps and detailed reports of specific situations where necessary. In corporate banking, this kind of measurement and reporting might support a climate-adjusted credit scorecard (covering cash flows, capital, liquidity diversification, and management experience) for individual companies. Banks may then choose to assign specific risk limits. Indeed, some banks have already moved to integrate these types of approaches into their loan books.

As intermediaries and providers of capital, banks play a crucial role in economic development that now includes managing the physical and transition risks of climate change. The task is complex, and the models and assumptions needed to align the business with climate priorities will inevitably be revised and refined over time. However, as temperatures rise, speed is of the essence in managing the transition to a more sustainable global economy.

Joseba Eceiza is a partner in McKinsey’s Madrid office, Holger Harreis is a senior partner in the Düsseldorf office, Daniel Härtl is an associate partner in the Munich office, and Simona Viscardi is a partner in the Milan office.

The authors wish to thank Mark Azoulay, Hauke Engel, Hans Helbekkmo, Jan F. Kleine, Olivier Maillet, Daniel Mikkelsen, Arthur Piret, Thomas Poppensieker, and Hamid Samandari for their contributions to this article.